20字要約

初心者は、新NISAで効率よく投資できる

本書の学び:新NISAとは、一生モノの仕組みだった

「ジェイソン流お金の増やし方」を読んで、私は投資を始めました。

※投資を始めたきっかけの記事はこちら

投資を始めるにあたり、学んだのが新NISAについて。

私は新NISAをこれ一冊で理解。投資の一歩を踏み出すきっかけとなりました。

それでは、解説していきたいと思います。

要約1:『新NISAの3つのメリット』

新NISAには3つのメリットがあります。

- 年間投資上限額の引き上げ

- 非課税期間が無制限に

- 非課税枠の再利用が可能

それぞれについて説明していきます。

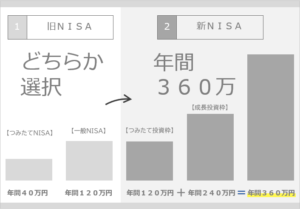

年間投資上限額の引き上げ

新NISAはつみたて投資枠で年間120万円

成長投資枠で年間240万円

合計360万円まで投資上限額が引きあがってます。

最大で、非課税保有限度額が1800万円までとなります。

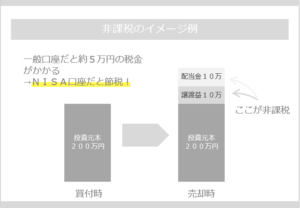

本来、個人投資家が株式や投資信託の投資で得られた運用益については

20.315%の税金を支払う必要があります。

例えば、

運用益20万円だと、約5万円を税金として支払う必要があり、約15万円の手取りとなります。

新NISAを利活用すると、非課税なので20万円を受けとれることになります。

保有限度額1800万円の投資に対する運用益の非課税はとても大きいですね。

このように非課税のメリットだけで十分に新NISAを使う理由となります。

新NISAを活用して、20.315%の手取りをふやしましょう。

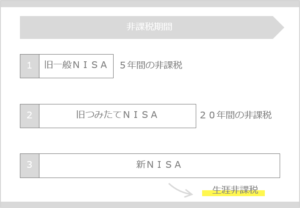

非課税期間が無制限(生涯非課税)

さて、非課税保有限度額1800万円の運用益はいつまで非課税になるのでしょうか?

結論は「生涯・無期限」です。

旧NISAでは非課税の期間が設けられていたのが、新NISAは「無期限」です。

税金が生涯発生しないことで、

長期間投資で効率的な運用が可能となります。

投資初心者は長期投資が基本。

新NISAの活用することは大きなメリットです。

米国インデックスファンド株へ投資して長期間保有する為に新NISAは重要な役割を果たしてくれます。

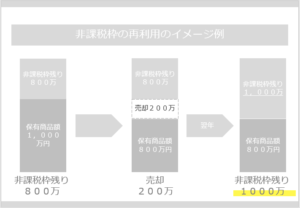

非課税枠の再利用が可能に

新NISAでは非課税枠の再利用が可能となります。

売却した分の枠は翌年に再利用できるのです。

長期ににわたり運用する中で、必要に応じて売買を繰り返すことができるので、

とても使い勝手が良いものとなってます。

例えば

~1000万円の保有商品から200万円を売却した場合~

非課税保有限度額が元々800万円だったものが、翌年に売却した200万円が再利用可能となり非課税保有限度額1000万円となります。

旧NISAは、「一度使うと枠が消えてしまうので、売ることができずに有効に活用できない」という声に対応したものです。

ライフステージに併せて必要な額を現金化できることは、重要な改正であったといえます。

まとめ:貯蓄から投資へ

『初心者は、新NISAで効率よく投資できる』

本書について解説してきました。

新NISAは、投資商品を長期保有するのに非課税がとても魅力的な制度です。

金融庁は、NISA を「簡素で分かりやすく、使い勝手のよい制度」にすることで

私たちが将来にわたって家計による継続的な投資を後押ししてくれます。

インフレが続くなかで、投資をしないで貯蓄にまわすという選択肢はリスクがあります。

ただ、貯蓄をしているだけのお金は価値が下がり続けるからです。

常にインフレリスクにさらされます。

つまり、資産が減り続けるのです。

私は、投資を始めて1ヵ月弱ですが、驚くほど収益化できました。

決めるのは、あくまでもご自身になります。

本書は検討する際の、助けになります。

短い期間を目処に投資をするとリターンが厳しい事もあります。

『しかし、「長期間」投資を条件に、米国株を購入する』

お金の価値が下がるのを傍観するか、投資をするか、です。

インフレリスクの対策を本気で考える時期なのです。

尚、自己投資については『投資脳一生お金に困らない頭を手に入れる方法』で投稿してます。こちらの記事をどうぞ

~ 了 ~

お金の価値が下がるのを傍観するか、投資をするか検討したい方は、是非、本書をご覧ください。

新NISA制度 投資初心者でもよくわかる完全図解!~浅見 陽輔 (著, ナレーション, 出版社)

プライム会員なら無料で聴ける。無料体験でお聴きください。

プライム会員なら無料で読める。無料体験でお読みください。

本記事の投資に関する内容は個人の見解となります。

著者 浅見 陽輔氏とは

現役の証券アナリスト

kindle作家として数多く本を刊行。

コメント